![WorkaHolic[ワーカホリック]|キャリア×転職×仕事ブログ](https://story-is-king.com/wp-content/uploads/2017/06/cooltext247125798825633.png)

商品を扱う物販業や製造業の方は、年末になると【棚卸し(たなおろし)】という作業をします。

街に溢れるお店も、年末になると在庫処分セールや年末セールを頻繁にやっていますよね。あれらも在庫を減らすことで、棚卸資産の額を調整しているのです。

せどりも商品を仕入れて売るビジネスですから、当然確定申告のために棚卸しが必要になるのですが、名称は聞いたことがあっても何のことだかよく分かっていない人も多いと思います。

この棚卸し資産というのは最終的な利益額の確定に大きく影響してくるため、確定申告の際に税務官から最も目を付けられやすい項目の1つです。

きちんと理解しておかないと税務調査でアレコレと質問攻めにあった時に在庫漏れが露呈してしまうハメになるので、基本的なポイントはこの記事できっちり押さえておきましょう。

またありがたいことに、

Amazonせどりにおいては一瞬で棚卸しする方法があります。

カタカタ電卓を打っていると徹夜になる作業がワンクリックポチっと終了するので、棚卸しの苦行を経験している人は涙が出るほど感動しますよ。その楽さに。

ということで、今回は『せどりの確定申告における棚卸し』について解説していきます。

棚卸しは理解しているから、年末在庫を一瞬で棚卸しする方法だけ知りたい人はココをクリックして紹介部分までジャンプしてください。

棚卸し資産とは?

棚卸し資産とは年末在庫

棚卸資産とは、いわゆる「在庫」のことです。

一般的に言うと、

- 商品(他社から仕入れたもの)

- 製品(自社で作成し完成したもの)

- 仕掛品(自社で作成途中のもの)

- 貯蔵品(未使用の消耗品)

などが代表的な棚卸資産です。

せどりで言うと単純に「仕入れた商品の在庫」と考えていいのですが、もう少し詳しく付け加えると、

年末(決算)の段階で、売れ残っている在庫

だと思って下さい。

仕入れ代の全額が売上原価にはならないので注意!!

商品を販売したとき、売上高から売上原価(仕入れ原価)を差し引くことで、利益の大元である『粗利』を算出することができます。

粗利(売上総利益) = 売上 ー 売上原価(仕入れ原価)

ここで最も多くの人が勘違いしがちなのが、

「仕入れ代の全てが売上原価になるわけではない」

ということです。

(確定申告でいうところの)あなたが1年間で得た総利益の数字は、単純な【売上総額 ー 仕入れ総額(+諸経費)】ではないということをまず知っておいて下さい。

棚卸しの計算例

例えばあなたが八百屋さんだとして、リンゴを一個100円で100個仕入れました。

仕入れ総額は(100円×100個)で1万円ですね。

その後年末になってみると、仕入れた100個のリンゴのうち、実際に売れたのは60個で、売れ残った40個は在庫として棚に置かれたままになっているとします。

この時、その年の売上原価として計上できるのは、売れた60個分の仕入れ代 = 6000円のみとなります。

そして、売れ残った40個分の在庫が『棚卸資産』となるわけですね。

つまり、売上原価とは以下のようになるわけです。

売上原価 = 総仕入れ代 ー 棚卸資産額

式のように、確定申告の際の正確な『売上原価』は、棚卸資産額を算出しないことには出せないのです。

これを1つ前の売上総利益の式にまとめてみると、

粗利(売上総利益) = 売上総額 ー 売上原価(総仕入れ代 ー 棚卸資産額)

となるわけですね。(※分かりやすいように、梱包費や送料など細かい雑経費は抜きにして考えます)

棚卸し資産額は、税金を少しでも減らすために重要!

もうご存知のように、確定申告で確定させる所得税とは、あなたの所得額(1年間で儲けた利益分)にかかってくる税金です。

つまり、税金を1円でも減らしたい皆さんは、上の式でいう粗利の数字をできるだけ少なくしたいわけですね。

粗利の額を減らすには売上原価が高くなればなるほどいいわけですが、ここで棚卸資産額(売れ残り在庫)が多くなると、売上原価が全然高くならないのです。

なので商店などは、”在庫処分セール”と銘打って年末時の売れ残り在庫をできるだけ減らし、棚卸資産額を少なくすることで、結果的に税金がかかる売上総利益の数字を少しでも減らそうとするわけなのです。

知っておきたい在庫価格の評価方法

せどりではあまり関係ないかもしれませんが、八百屋のように”同じ種類の商品を大量に売る”商売では、在庫価格の評価方法というのも大きな問題になります。

なにせ、年初1月に仕入れたリンゴと、年末12月時のリンゴの仕入れ値(価値)が同じとは限らないからです。

最終仕入原価法

売れ残り在庫の価格を決める評価法として、基本的には『最終仕入原価法』という評価法が適応されます。

これは、商品の種類ごとに区別し、年末に最も近い時期に仕入れたときの仕入単価を、在庫数に掛け合わせる算出方法です。

1月に一個60円でリンゴを仕入れたとしても、12月に80円で仕入れていた場合は、全ての売れ残りリンゴを80円として計算するということです。

「青色申告者」のみ認められる低評価法

青色申告者に限り、最終仕入原価法より節税上有利となり得る『低評価法』という評価法も認められています。

これは、最終仕入原価法で評価した価格と、棚卸時の時価(その時点での市場価値)を比べ、安い方の価格にしていいですよーというものです。

例えば、11月末の最終仕入でリンゴ1個100円で仕入れていたとしても、年末にリンゴ価値が暴落して60円まで下がったとした時には、売れ残りリンゴをその時点の市場価値の60円として計算して良いということです。

忘れられがちな特殊在庫も

棚卸資産額を求めるときに忘れられがちな在庫に、『未着品』の存在があります。

これは、”まだ届いてない商品”のことなのですが、まだ手元になくとも注文した時点でしっかりと在庫として計上されます。

せどりでいうと、ネットショップから仕入れる電脳せどりをしている人は注意が必要です。

12月31日に注文した商品は、たとえ届くのが1月1日であっても、12月分の在庫に計上されることになります。まだ手元にないからとスルーしていると、在庫漏れを指摘されてしまうので気をつけなければなりません。

税務調査でツッコまれやすいポイント

これまで説明してきた通り、棚卸資産とは”最終利益額を変動させる”最も大きな項目の1つです。

悪質な業者が利益額を不当に改ざんする時に最もイジりやすい数字であるため、税務官の目も厳しくなりがちなのが棚卸資産額なのです。

なかでも税務官が目を光らせるポイントが、在庫漏れの可能性です。

正しい計算で棚卸しできているか、在庫価格の評価に誤りがないかは当然として、隠している在庫はないか、未着品などを含めて全ての在庫を計上しているか……などなど深堀りしてチェックしてきます。

棚卸資産の数字に怪しい雰囲気があった場合などは、確信犯なのかただの知識不足なのかの確認も含めて、調査官から棚卸しの「過程」を問われることも多いです。

「この数字はどのようにして出したのですか? 在庫はどうしてますか?」という感じです。

この質問に対してしっかり答えられないと、「こいつ怪しい……」と目をつけられかねません。

なんにせよ在庫漏れが出ないよう、自分の店の在庫管理や棚卸方法などはしっかりと把握しておくことが大切です。

年末在庫の棚卸しを一瞬で終わらせる方法

仕入れた商品の仕入れ値などを細かくエクセルなどで管理している人はともかく、普通の人は棚卸し資産を計算するのは非常に面倒で骨の折れる作業です。

八百屋と違ってせどりは商品一つひとつ仕入れ値が違うので、一個ずつ手打ちで計算して在庫総額を算出するなんてキリがありません。

そこでお待ちかねの「年末在庫を一瞬で棚卸しする方法」ですが、結論から言うと「せどりツール」を使います。

それがこちら▼▼

せどらーならお馴染みですよね。私もかれこれ1億回くらいはおすすめしている総合せどりツール「プライスター」です。

プライスターは価格改定機能が有名ですが、せどらーの確定申告もサポートしていて、棚卸し機能や税金相談などもできるので超便利なんです。

「なんだよ、結局有料ツールかよ……」

と思った方、安心して下さい。

プライスターは最初の30日間はお試し期間として無料で使えます。

つまり何が言いたいかと言うと……、

12月の1ヶ月間だけでも無料で使って2秒で棚卸ししちゃいましょう(笑)。

これ、あまり声を大にして言うとプライスター運営に怒られそうなのですが……、30日間無料の恩恵をこっそりと受け取ってしまいましょう。

プライスターをすでに使っている人はそのまま、プライスターの登録がまだの人は下記リンクからまずは無料登録して下さい。

プライスターの棚卸し方法は超簡単

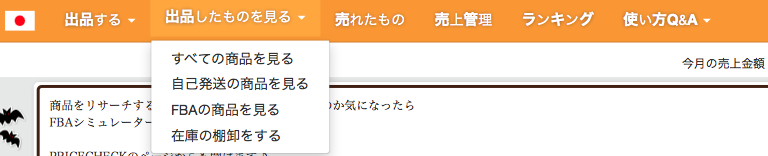

こちら、プライスターの在庫管理画面です。

一番上のヘッダー部分に「出品したものを見る」の部分にカーソルを乗せると、ドロップダウンメニューが開きます。

開いたドロップダウンメニューの一番下に「在庫の棚卸しをする」という項目があるのでクリックします。

するとこんな画面に移ります。

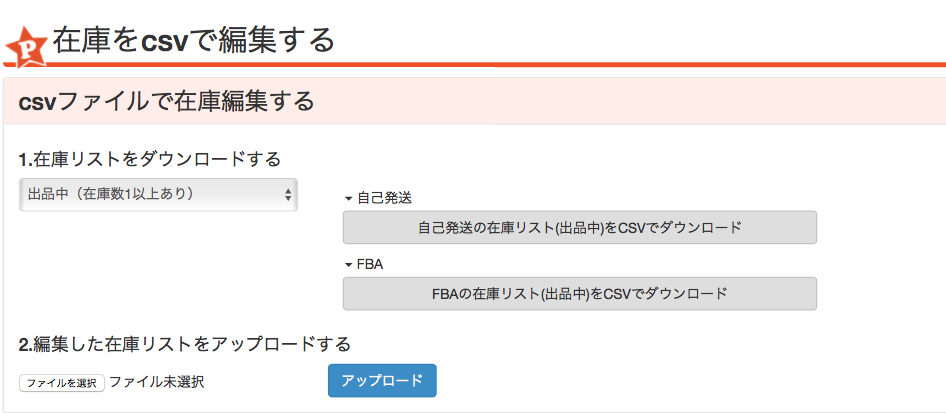

あとは「ダウンロード」をクリックするだけ。これで終了です。

ただこれだとちょっと不親切なのでもう少し補足を。

画面中の「1.在庫リストをダウンロードする」では、出品中の商品か出品停止中の商品を選択できます。棚卸しでは総仕入れ代から売れ残りの在庫分(つまり出品中の在庫)の仕入れ代を引き算したいので、ここは出品中のままでOK。

右の項目では「自己配送の在庫」と「FBAの在庫」をそれぞれ別々にダウンロードできます。

私の場合はFBAオンリーなので、「FBAの在庫リストをCSVファイルでダウンロード」をクリックすれば1秒ほどでダウンロードされます。

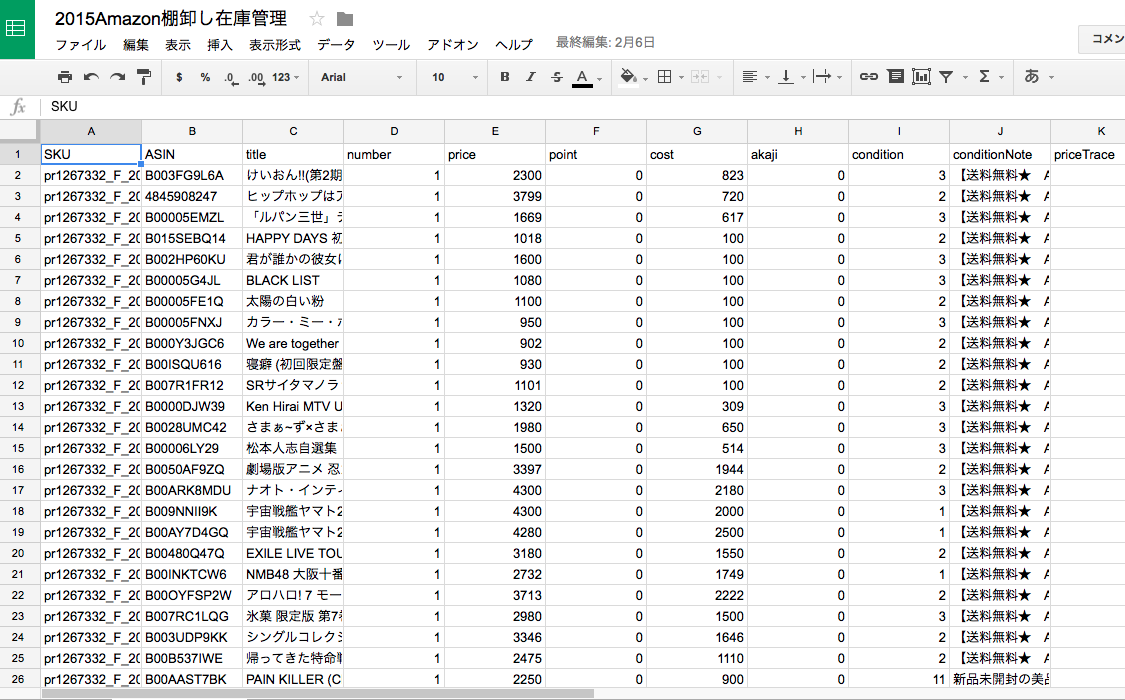

ダウンロードされたファイルをエクセルあるいはグーグルスプレッドシートで開く

ダウンロードされたファイルを、エクセルまたはグーグルスプレッドシートで開くと在庫管理データがこんな感じで一覧で出てきます。

ちなみに、こちらは私の2015年分のファイル。私はエクセルよりグーグルのスプレッドシート派なので、画像もスプレッドシートのものですが、エクセルもほぼ同じはずです。

各項目が縦に並んでいますが、このうちG列の「cost(コスト)」が仕入れ代にあたります。

あとはG列の数値(仕入れ代)を全てドラッグで選択し、ツールバー右はじの「Σ(関数)」のマークから「SUM(足し算)」をクリックすれば自動で仕入れ総額(棚卸し資産額)を弾き出してくれます。

ほら、マジで一瞬で終わるんです。

プライスターでは必ず仕入れ代を入れておくこと!!

G列「cost」の数値は、プライスターの在庫管理において仕入れ代を入力していないと当然反映されません。

プライスターを使っている人は、必ず出品している商品の仕入れ代を入力しておきましょう。出品登録時に仕入れ代も入力するクセをつけておくと確実ですよ。

仕入れ代は出品した後でも在庫管理画面から自由に入力できるので、仕入れ代を忘れていた人は今のうちにレシート掘り起こして仕入れ代入力しておいたほうがいいでしょう。

12月はプライスターの機能をフル活用しよう!

プライスターは今回紹介した棚卸し機能だけでなく、売上総額や利益率まで常に計算してくれています。

日頃の価格改定や出品作業でもプライスター様さまですが、確定申告に向けた年末の在庫整理・棚卸しでは大活躍するので、プライスターをフル活用しましょう。

まだプライスターを登録していない人は、遅くても12月中には登録を済ませておきましょう。30日間は無料で使えるので、30日間の間に棚卸しすれば任務完了です。

まぁすでにお分かりの通り、30日どころか5分で終わるわけですが。

余った29日23時間55分は、せっかくなのでプライスターのあらゆる機能をとことん使い倒して堪能して見てください。きっとせどりの作業効率も売上も別世界になりますよ。

プライスターの使い方や機能面については下記記事に網羅してあるので、ぜひ読んでみてください。

まとめ

棚卸”資産”というように、結局のところ売れ残り在庫は、保有資産の枠組みの中で『現金』が『モノ』の形に変わっただけにすぎません。

むしろ棚卸資産が増えれば増えるほど手元の現金は減っているにも関わらず、算出される利益額は(見かけは)大きくなるので、あたかも”儲かっている”と錯覚しがちです。

大小多くの企業が倒産する最たる理由は資金繰りの失敗にあるわけですが、まさにこの”棚卸資産”の錯覚が会社を倒産させるほどのパワーを秘めています。

なので、せどりもビジネスである以上、在庫というものを決して甘く見てはいけません。在庫は持っているだけでリスクなのです。

自分が一体どれだけの在庫を抱えているのかを正確に把握し、それが税金や資金繰りにおいてどれほどの影響を及ぼすのかをしっかり理解しておくことが、自分で商売をする上では命に関わるほど大切なことなのです。

【参考】フリーランス・個人事業主はクラウド会計の導入をお早めに!

毎年の面倒くさすぎる確定申告を泣けるほどラクにするために、フリーランスや個人事業主はクラウド会計の導入を早めにしておきましょう。

初めてのクラウド会計におすすめなのは、現在シェアNO.1の「freee(フリー)」。

freeeを使えば、レシート(領収書)をスマホで撮影するだけで、経費を自動で取り込んでくれるので超便利です。

もちろんクラウド会計なので、スマホやパソコンやタブレットなどどこからでも操作・管理できます。

PC画面だとこんな感じ↓

今までの会計ソフトだとコツコツ領収書を整理して保存して、一つ一つ見ながら入力していくという超面倒くさい作業でしたが、freeeを使えばスマホで撮影してワンクリックするだけで自動で仕訳が作成されるというお手軽さです。

経費を使ったときはその場でサクッと領収書を撮影してfreeeに取り込んでおけば、年度末になって領収書をひっくり返して電卓を叩く手間もなくなりますよ。

また、「全自動」が売り文句であるfreeeは、クレジットカードやキャッシュカードを登録しておけばカードを使うたびにお金の入出金を自動で集計してくれます。

もう私たちは何もすることがありません。

申告書類の作成も全てfreeeがやってくれます。

まだ使ったことがない人は無料でお試し利用もできるので、まずはfreeeの泣けるほどの威力に触れてみてください。

これからの確定申告は、全てfreeeにやってもらいましょう。

より詳しくはこちらクラウド会計freeeの口コミ評判が良い理由|面倒な確定申告にサヨナラを