![WorkaHolic[ワーカホリック]|キャリア×転職×仕事ブログ](https://story-is-king.com/wp-content/uploads/2017/06/cooltext247125798825633.png)

「老後2000万円問題」が騒がれた昨今、さすがの貯金大好きな日本人でも多くの人が「資産運用の必要性」に気づきはじめました。2019年に入ってから証券口座の開設数が爆増しているらしいです。

そんな投資の世界ではよく「5000万円の資産を目指せ」なんて目標が掲げられます。

5000万円あれば年利5%で運用すれば年間250万円がプラスになるので、年250万も入ればひとまずは死にはしないよね……という安全ラインになるわけです(実際はちょっと計算甘いですけど、まぁ目安です)。

でも、この「資産5000万円」というのは一般的なサラリーマンが実現するのはかなりハードルが高いです。

仮に労働人口のトップ4%に入るで年収1000万円のエリートリーマンでも、税金を引かれて手取り700万くらい、そのうち生活費もろもろ半分の400万円で生きるとして、貯金に回せるのは良くて年間300万円。

つまり、年収1000万円のエリートでも5000万という額を貯めるのに15〜20年の歳月がかかるのです。平均年収400〜500万円程度の一般的サラリーマンなら何年かかんだって話です。

なら、そんな一般的なサラリーマンがどうやったら資産5000万円を作れるの? っていうと、もうお分かりだと思いますが、「投資」以外にはないわけです。労働収入では限界があるんですからね。

……なんて話をすると多くの人が「株式の短期トレード(デイトレ)」「FX」「仮想通貨」みたいな一発逆転系のギャンブルに手をだしがちなのですが、違います。それらは「投機」であって「投資」ではありません。

はっきり結論を言いますが、資産運用で行うべき投資というのは、

『インデックス投資』です。

本業で時間がないサラリーマンであっても簡単に「ほぼ放置」で行える資産運用の王道中の王道です。

インデックス投資というのは「めちゃくちゃシンプル(簡単)かつ、なんだかんだで長期的には一番堅実に儲かる投資」であると金融の世界では常識となっています。

なぜそう言えるのか? ということを下記で詳しく説明していきます。

と、その前に

まずは簡単に理解する「インデックス投資とは?」

インデックス投資とは、その名の通り「インデックスに投資する」という手法です。

現代の金融では、このインデックス投資こそが最もパフォーマンスの良い投資(=要するに儲かる投資)であることが歴史的に証明されています。

では、この”インデックス”とは何かというと「市場全体を示す指標のこと」です。

まだ「???」かもしれません。

もう少し分かりやすく説明します。

個別の銘柄ではなく「全体」に投資する

普通、株式投資というと個別の企業の株に投資するイメージですよね。数ある企業の決算情報などを睨みながら「この企業の株は将来上がりそうだー下がりそうだー」と判断して投資先を決めます。

しかし、数千もある企業株の中から本当に将来有望な銘柄を見つけるのなんて至難の技です。どの企業の株が上がるか下がるかなんて、ぶっちゃけ誰にも分かりません。もしや倒産して紙くずになるリスクもある。

では一方で「インデックスに投資する」とは何かというと、個別の企業ではなく、日本経済全体に投資するという意味になります。より具体的に言うと、「日経平均株価」という指数に投資します。

日経平均株価という言葉は誰でも聞いたことはあると思います。

これは具体的には「東証一部上場の銘柄から日本代表225銘柄を選出した平均株価」となります。要するに日本を代表する大企業たちの平均株価ですね。

つまり日経平均株価というのは日本の景気そのものを示す数字であり、日経平均に投資するというのは言わば「株式会社 日本」に投資するのと同じ意味になります。

個別の企業ではなく、「市場全体(この例でいうと日経平均株価)」に投資する。これがインデックス投資です。

世界中に数々のインデックス(指標)がある

市場全体を表す「インデックス指標」は、世界中に色々とあります。

例えば、以下のような「国全体」に投資できるインデックス↓

- 日本経済全体のインデックスである「日経平均株価」(=株式会社 日本)。

- アメリカ経済全体のインデックスである「ダウ平均株価」や「S&P500」(=株式会社 アメリカ)

- イギリス経済全体のインデックスである「FTSE100種総合」(=株式会社 イギリス)

他にも「国単位」ではなく、もっと大きいくくりのインデックスもあります↓

- 先進国の経済全体に投資できる「先進国株式インデックス」

- 新興国全体に投資できる「新興国株式インデックス」

- 世界の経済全体に投資できる「全世界株式インデックス」

インデックス投資というのは、このようなインデックス商品を購入する(=投資する)ということになります。

このように数あるインデックスの中で、おすすめのインデックスや組み合わせについては後述します。ひとまずインデックス投資とはこのように「個別の銘柄ではなく市場全体に賭ける投資手法」ということを理解しておいてください。

インデックス投資はなぜ儲かると言えるのか?

株の投資において「必ず儲かる=損は絶対にしない」ということは絶対にありません。儲かるということの裏には必ず損するリスクが表裏一体になっており、「絶対に儲かる」と言われたらその投資は詐欺と判断していいです。

それを前提にした上での話ですが、

インデックス投資というのは長期的には儲かる可能性がとても高い

と言えます。「長期的には」という点が大事。

なぜそう言えるかというと、至ってシンプルな答えで回答できます。

人間の経済というのは長期的には必ず進歩するものだからです。

人間の経済は長期的には必ず進化し、成長していく

明治 → 大正 → 昭和 → 平成 → 令和と日本の歴史を見ても、時代が進むごとに技術は進歩し、経済は発達し、人間の生活は豊かになってきました。乗り物は馬から車になり、娯楽はテレビからネットに移り、電話はスマホに進化しました。

こうした人類社会の「進化・進歩」は不可逆であり、時代を逆行して退化することはありません。

このように「人間社会が常により便利な生活を求めて、企業が経済活動を営む以上は、常に技術は進歩する方向に進み、経済は長期的には必ず発展していく=世界の株価は値上がりしていく」と言えるのです。

こちらは、1915年〜2019年現在まで過去100年間のアメリカ株(ダウ平均株価)の超長期チャート。100年間というスパンで見れば、経済を示すインデックス株価は信じられない速度で成長しているのが分かります。

もちろん、その間には所々で急激な不況が訪れているのが分かります。2008〜2009年のリーマンショックでは14000ドル付近→7000ドル付近まで株価が急落しているのが分かりますね。全世界が絶望に包まれました。

それでも上記のチャートのように時代の進化という長い目で見れば、リーマンショックですら小さな調整にすぎません。現に10年後の2019年現在はリーマンショック暴落前の株価をはるかに超えて27,000ドル台まで上がっています。

もう一つ参考までに、日経平均株価の超長期チャート↓

(引用:https://frogkablog.com/chart-compare/)

1949年から約70年間に及ぶ超長期チャートです。

日本の場合は1990年台に特大バブルが起きたおかげ途中でものすごい山ができてしまっていますが、70年間の長期で見れば確実に右肩上がりで成長を遂げていることが分かります。

このように、数十年という「時代レベル」の長期スパンで投資すれば、人類がより便利な生活を求めて経済活動をする限り、経済=株価は自然と成長していくのです。

この「時代の成長」に投資することこそが、インデックス投資ということになります。

ポイント

人類が経済活動を営む限り、世界の経済はゆっくりとだが確実に成長し続ける。その「成長」に長期で投資することがインデックス投資である。

インデックス投資がアクティブ投資に勝ることは歴史的に証明されている

アクティブ投資とは、投資家自らの判断で個々の銘柄の売買を行うことです。「ここで買い!ここで売り!」とか「この銘柄を買い!この銘柄を売り」とか一般的な投資のイメージのやつですね。

対してインデックス投資は、市場平均となる指数(日本なら日経平均株価)を淡々と購入するだけ。正直、投資家は何も考えることはありません(何も考えないは言い過ぎですが 笑)。

さてここで、金融の世界では衝撃的な事実があるのですが、

プロの機関投資家(ヘッジファンド)を持ってしても、アクティブ投資の成績はインデックス(市場平均)に勝てないということが歴史的に証明されています。

そうなんです。投資家が必死にあれこれ考えて、調べ尽くして、投資銘柄を選定して、売買タイミングを見極めて投資するより、ただインデックス(市場平均)を購入してボーッと長期保有し続ける方がなんだかんだで儲かるということがすでに判明しているのです。長期のスパンで見れば。

現に、「投資の神様」と呼ばれる世界一の投資家・ウォーレンバフェットは、家族への遺言として「資産の90%をS&P500へインデックス投資しなさい」と主張しています(S&P500はアメリカ株のインデックス)。

(投資の神様は、短期でガチャガチャ売買するトレード投資に否定的なことで有名)

ほりっく

ほりっくそれは後述する「インデックス投資のデメリット」で書きます。

実際どのくらい儲かるの? インデックス投資の平均リターン(平均利回り)

で、実際にインデックス投資はどのくらい儲かるの? という具体的な話。

まずざっくり結論だけ言うと、インデックス投資の成績は(10年以上運用すると)年平均3〜7%程度の利回りに平均化するとされています。

もう少し具体的なデータを見てみると、

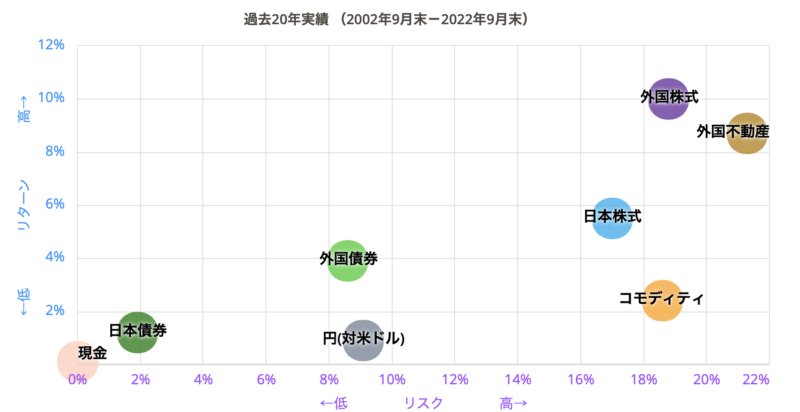

下記は過去20年間の各資産クラスの平均利回りのイメージです↓

インデックス投資で扱うのは主に「日本株式」「日本債券」「外国株式」「外国債券」(の、インデックス)です。

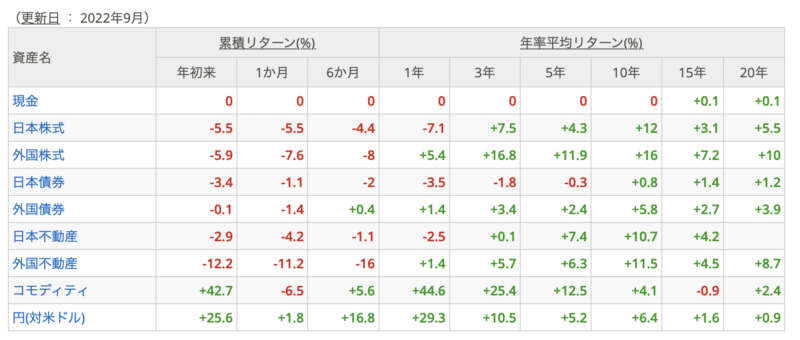

さらに、1年〜20年間の年率平均リターンが分かる詳しいデータがこちら↓

2枚のデータ出典:https://myindex.jp/assets_i.php

上記のデータをみると、日本はバブル崩壊後の「失われた20年」のせいで例外的に平均リターンが低いのが特徴的ですね。一方で、外国株式や外国債券の平均リターンはとても高いです。

とこんな感じで、その時々の各国の景気によって、あるいは運用期間によって年あたりの平均利回りは変動します。が、10年以上の長期間運用するほど、平均利回りは概ね3〜7%の範囲に平均化するというわけです。

なので、間をとって「インデックス投資は年利回り5%」という目安語られることが多いですね。

仮に退職金で1000万円をインデックスに投資したら、1年間で1050万円くらいに増える計算です。「たった50万?」と、1年だとまだ少なく感じるかもしれません。

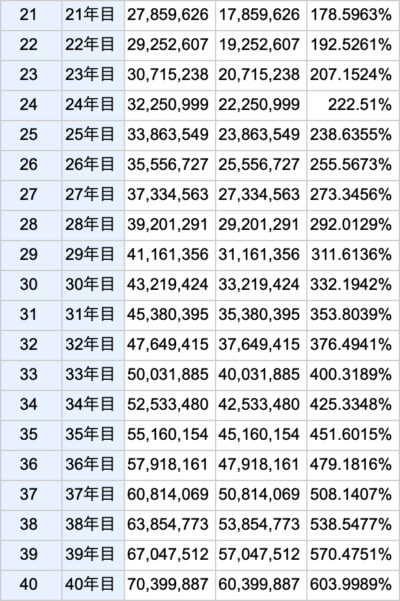

しかし、インデックス投資は「時間」というレバレッジをかけるもの。これを10年間、複利で運用するといくらになるか?

10年で約1630万円にまで資産が膨らみます。

さらに時間をかけるとどうなるか? シミュレーションしてみると以下の通り。

1000万を年利5%で複利運用した結果

参考:複利計算サイト

20年で約2650万円……

30年で約4300万円……

40年で約7000万円……

そう、年率5%で毎年毎年、時間をかけて転がせば転がすほど、資産は雪だるま式に増えていくのです。これがインデックス投資の凄さ、「時間」というレバレッジの凄まじさです。

インデックス投資のデメリット

現代の投資の王道であり、99%の人にとっては一番儲かる手法であるインデックス投資。その凄さについてここまで具体的に書いてきましたが、ではインデックス投資にデメリットはあるのでしょうか?

デメリットは、あります。2つほど。

やることがなく、暇であり退屈である

そう、インデックス投資は何と言ってもヒマで退屈です。なぜなら、基本的にやることが何もない。

銘柄を選定する必要もないし、ただ淡々と積立購入して放っておくだけ。積立に関しても今はネット証券で「毎月○日に○万円分を購入」と自動設定できるので、一度設定しちゃえば何もやることありません。

一般的な投資家像のように、毎日株価チャートを見て利確損切りしたり、ニュースを必死に追いかけて右往左往したりすることもない。ただインデックスを買って寝てるだけ。正直「投資してる感」とか「投資家としての充実感?」を感じることはあまりないかもしれません。

ですが繰り返すように、10年〜数十年の長期で見れば、ガチャガチャとアクティブ投資で売買を繰り返すよりも、ただインデックス買って寝てるだけの方が結局は一番良いパフォーマンスになるのです。

「良い投資とは、退屈なものである」

世界三大投資家の一人、ジョージ・ソロスの名言

むしろ買って寝てればいいだけなのだから「気楽」です。運用を気にせずに趣味や仕事など他のことに集中できるという大きなメリットでしょう。アクティブ投資だと常に株価の動きや資産の増減が気になってしまって、少なからず私生活に支障がでますからね。

ほりっく

短期間で大きく儲けることはできない

「1年で資産10倍達成!」とか、そういう短期間での一発逆転の成果はインデックス投資では出せません。

インデックス投資は「時間」というレバレッジを使って、長期間をかけて雪だるま式に、二次関数的に資産を増やしていく、「ゆっくりとお金持ちになる」という投資法です。

しかし多くの人が、短期間で金持ちになりたいと願います。だからギャンブル的な短期トレードを繰り返したり、レバレッジをかけたFXで成金に挑戦しようとする。

……そして99%の人が、金持ちになるどころか資産を減らして退場します。

資産運用において一番大事なことは「一発逆転を狙わないこと」です。

トレードをするのは悪いことではありません。私もCFDや仮想通貨ではトレードしていますし、生涯投資をしていく上ではトレードの経験も必要だと思っています。

でも、資産の配分を間違えないこと。資産運用に回すお金と、トレードに回すお金を分けることが大事です。

基本まとまったお金は「資産運用分」としてインデックス投資に当てるのを推奨。トレードは最悪失ってもいい範囲のお金で嗜むことをおすすめしています。

株式指数CFDであれば、日経平均やダウ平均を3万円程度の少額からトレードできるので、初心者はまずお小遣いレベルから触ってみることをおすすめします。

インデックス投資のおすすめの選び方・組み合わせは?

さて、インデックス投資の具体的な始め方というか、買い方について話を進めます。

メモ

前提ですが、インデックスに限らず投資を行うには「証券口座」が必要になるので、手数料が安いネット証券で口座を開いておきましょう。よほど何かこだわりがなければ、口座数1位の「 」と2位「 」の2つくらい持っておけば困ることはありません。

一口にインデックス投資といっても、実に色々なインデックス銘柄があります。

アメリカ株や日本株といった「国単位」のインデックスや、先進国や新興国といったインデックス、全世界株インデックス、あるいは国内債券・海外債券のインデックス、そしてそれらをバランスよく組み合わせたインデックスなどなどなど……挙げればキリがありません。

全てを説明するとこの記事ではとても書ききれないので、ここでは手っ取り早く「これを買っておけばとりあえず間違いない」というおすすめだけを紹介します。

おすすめは三菱UFJ国際投信の「eMAXIS Slim(イーマクシス スリム)」シリーズ

インデックス投資で圧倒的な人気と知名度を誇っているのが、三菱UFJ国際投信の「eMAXIS Slim(イーマクシス スリムシリーズ」です。

信託報酬(インデックス投資で定期的にかかる管理コスト)も国内最安水準なので、迷ったり、よくわかんねぇとなったらとりあえずeMAXIS Slimシリーズを選んでおけばハズレはないです。

似た名前で「eMAXISシリーズ」があるのですが、こちらはコストが高いので注意です。eMAXISシリーズを低コスト化したのが「eMAXIS Slim」となります

そんなeMAXIS Slimシリーズには、以下のインデックス商品が揃っています。

- eMAXIS Slim 国内株式(TOPIX)

- eMAXIS Slim 国内株式(日経平均)

- eMAXIS Slim 国内債券インデックス

- eMAXIS Slim 先進国株式インデックス

- eMAXIS Slim 先進国債券インデックス

- eMAXIS Slim 新興国株式インデックス

- eMAXIS Slim 米国株式インデックス(S&P500)

- eMAXIS Slim 全世界株式(除く日本)

- eMAXIS Slim 全世界株式(オールカントリー)

- eMAXIS Slim 全世界株式(3地域均等型)

- eMAXIS Slim バランス(8資産均等型)

ご覧の通り、必要なものは全て揃っている完璧なラインナップです。

ネット証券で「投資信託」を選択して、「eMAXIS Slim」で検索すればバーっと出てくるのでそこから購入できます。

(楽天証券の場合)

この中から、どのインデックスをどの程度の割合で組み合わせて購入していくか……というのはインデックス投資の肝の部分であり、人によって考え方やスタイルが異なってくるところです。

オフェンシブに組みたいなら、世界最強のアメリカ様のインデックス(eMAXIS Slim 米国株式インデックス(S&P500))を手厚く購入したりとか、ディフェンシブに組みたいなら債券インデックスを手厚くするとか、戦略は自由。

一般的に、資産運用の基本スタイルは「国内株式・国内債券・先進国株式・先進国債券」の4つをバランスよく保有することです。なので単純にこれら4つのインデックスを25%ずつ等分で購入していくのも基本の手です。

よく分からなければ「全世界株式(オールカントリー)」か「バランス(8資産均等型)」を購入しておけばOK

「比率とか組み合わせとか難しくてよく分からん!」という人は、

- eMAXIS Slim 全世界株式(オールカントリー)

- eMAXIS Slim バランス(8資産均等型)

このどちらかだけ選んでおけばOK。

どちらもざっくり言えば「全部セット」のパックです。

eMAXIS Slim 全世界株式(オールカントリー)の概要

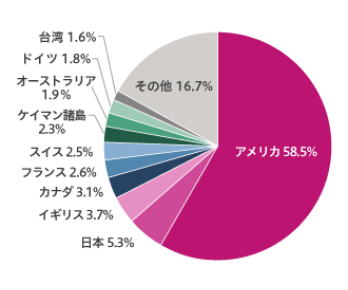

「eMAXIS Slim 全世界株式(オールカントリー)」は文字通り、日本を含む世界中の株式を1パックにした商品ですね。言わば「株式会社 世界」の株であり、世界経済そのものに投資するのと同じ意味になります。

具体的な国別比率でいうとこんな内訳になっています。

世界最強のアメリカ株が53.1%を占めているので、まぁ半分はアメリカに投資しているようなものですけどね。

いずれにせよ、この「eMAXIS Slim 全世界株式(オールカントリー)」を買っておくだけで手っ取り早く世界に投資できるので一番簡単かつ手堅いです。

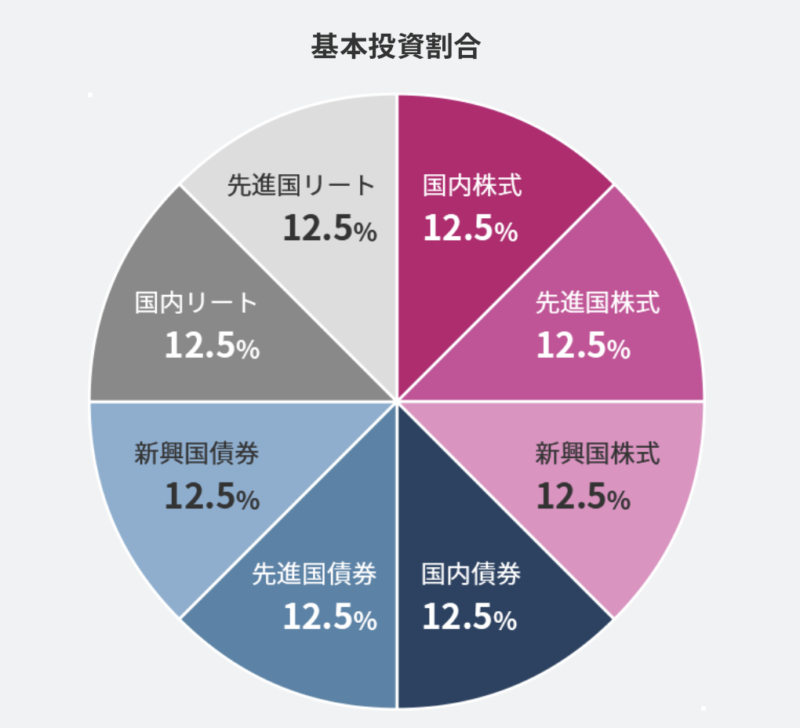

eMAXIS Slim バランス(8資産均等型)の概要

eMAXIS Slim バランス(8資産均等型)は、世界中の「株」だけでなく、「債券」や「リート(不動産)」まで主要な資産クラスをバランスよく配合したフルコースセットです。

具体的な内訳は以下の通り。

この「eMAXIS Slim バランス(8資産均等型)」を購入するだけで「国内株式、国内債券、先進国株式、先進国債券、新興国株式、新興国債券、国内リート、先進国リート」の8つの資産に分散投資が行えます。

(株式だけに全部ツッコむのはなんか怖いなぁ……)なんて人は、全世界株式より、さらに広く色々な資産に投資できるバランスを購入する方がおすすめです。

例えば、リーマンショックみたいな世界同時株安が起こった場合に、全世界株式は一時的に急落する可能性があります。その時にバランスであれば株が下がれば債券が上がるので、別々の資産同士でプラスマイナス相殺しあってより安定的と言えます。

インデックス投資は「ドルコスト平均法」で積立購入すること

買い方についても一つ注意点ですが、例えば退職金から1000万円でインデックス投資を始めようとする場合、1000万円で一度に一気買いするのはNGです。

「ドルコスト平均法」で複数回に分散しながら積立購入していくのが王道です。

ドルコスト平均法とは、毎月一定額を積み立てていく投資法のことを言います。例えば「毎月10万円ずつ」とか「毎月20万円ずつ」といった具合です。

価格は常に動いているので、あるときに一気買いしてしまうと高値掴みしてしまうリスクがあります。なので購入を分散することによって取得価格を平均化するわけです。

ドルコスト平均法によって毎月一定額を購入していけば、株価が低いときは多く購入でき、株価が高いときにはあまり購入できない。つまり、割安なときに多く取得し、割高なときの購入は減らせるため、平均取得単価を下げる効果があってお得なのです。

などでは自動積立の設定ができます。「毎月○日に○万円分を購入」と設定しておけば、あとは勝手に毎月購入しておいてくれるので、こちらは何もやることがありません。

10年スパンの長期投資なので、日々の株価に一気一憂する必要もなく、面倒な作業も一切なし。

インデックス投資とは、こうも簡単にできる最高・最強の投資法なのです。

証券口座を開こう!