![WorkaHolic[ワーカホリック]|キャリア×転職×仕事ブログ](https://story-is-king.com/wp-content/uploads/2017/06/cooltext247125798825633.png)

確定申告における節税対策は、”減価償却”の理解なくしてはあり得ないと言っても過言ではありません。

いかにも難しそうなネーミングなので敬遠している人もいるかと思いますが、実際はそこまで難しいものでもないのです。

減価償却は一定以上の高額なモノ(経費)に対して行うので、個人事業主やサラリーマン、ましてや副業で稼いでいる人達にとってはそこまで関係ないかもしれませんが、

例えば仕事用のバイクや車を買ったり、10万円を越えるような高スペックPCを購入したときには、減価償却が必要になってきます。

ということで、今回は減価償却について、耐用年数や計算方法まで簡単に解説してみます。

減価償却とは?

『減価償却』とは、「何年にも渡って使用する高額なもの」を購入した場合に、その年の経費として全額を一括計上するのではなく、物それぞれの”耐用年数”に応じて分割し、数年に渡って経費計上していくというものです。

例えば、車やパソコンなどは、買って使ったからといって途端に価値がゼロになるなんてことはありません。このような資産の価値は、数年かけて使用することで”少しずつ”減っていくものですよね。

なので、価値がまだ残っている状態では経費として一括計上できないことになっています。その代わり、その年ごとに”減った分の価値”だけを経費として計上(償却)できます。

その『減った分の価値』を図る目安として、物それぞれに『耐用年数』というものがおおよそ決められています。

耐用年数とはつまり、「この車は、◯年間は持つな」という物の寿命のことですね。

減価償却は、購入した物の価格を寿命(耐用年数)に応じて分割し、数年間に分けて計上することになるわけです。

詳しい計算方法は後述しますが、

例えば100万円の高額機材を購入したとして、その機材が10年間の寿命(耐用年数)を持っていた場合には、購入した年に100万円分どーんと経費に計上するのではなく、減価償却によって1年間に10万円ずつ10年間をかけて費用計上していくことになります。

このように処理する経費のことを、『減価償却費』と言います。

減価償却の必要があるもの

車・バイクや機材のように”形のあるモノ”で、取得価格が10万円以上のものを「固定資産」と呼びます。減価償却の対象となるのは、この固定資産になります。

『取得価格』とは、物本体の価格はもちろん、送料や組み立て費・備え付け代なども含めて、総じて”取得”にかかった価格です。

取得価格が10万円未満のものは減価償却する必要がなく、全額をその年の費用として計上することが出来ます。

また、取得価格が10万円〜20万円未満のものは耐用年数に関係なく、一律で取得価格の3分の1ずつを3年間に渡って必要経費に計上できます。

さらに、青色申告を選択している人は、30万円未満の固定資産を全額で一括計上することが出来ます。しかしこの場合は年間で総額300万円までという制限がつきます。

減価償却費の2つの計算方法

固定資産を減価償却する際の計算方法は、一般的な「定額法」と、より専門的で難しい「定率法」という2つがあります。

それぞれの計算方法について簡単に見てます。

定額法とは

一般的な償却方法である定額法は、耐用年数で均等割して、毎年一定額を経費にしていく計算方法です。

| 毎年の減価償却費 = 取得価格 ÷ 耐用年数(※) |

(※正確には、ここに償却率という数値も入ってきますが、分かりやすくするため省きます)

例えば、車(普通車)の場合は耐用年数が6年と決められているので、

60万円で購入した場合は、毎年10万円を6年間に分けて……

300万円で購入した場合は、毎年50万円を6年間に分けて……

という感じに経費を計上していくイメージです(前述した償却率が入るので厳密な数値は変わりますが)。こちらはシンプルなので分かりやすいと思います。

定率法とは?

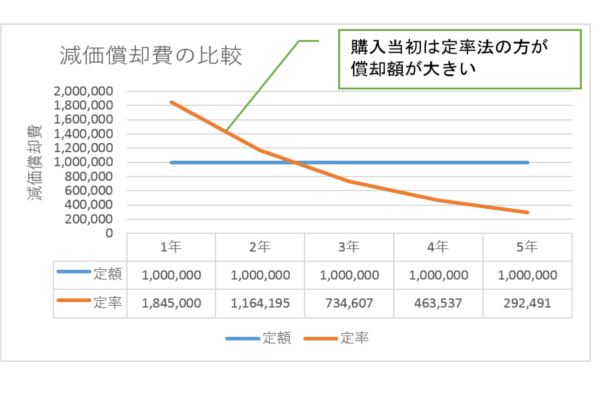

対する定率法は、毎年一定の率を掛けて計算していく方法です。

定額法だと毎年同じ額を減価償却できるのに対し、定率法は最初のうちは減価償却費が多く、だんだんと少なくなっていくという特徴を持ちます。

スピード重視で事業を行う際は、早めに大部分を償却していける定率法が合いますが、年の経過とともに償却できる額はどんどん減っていきます。やがて定額法に抜かれるときが来ます。

(こちらHPより引用させていただきました)

また、定率法で減価償却をしたい場合には、事前に税務署への届け出が必要になります。変更しようとする年の3月15日までに、「所得税の減価償却資産の償却方法の届出書」を提出しなければなりません。

これを忘れたり提出していないと、基本となる定額法での減価償却になるので注意が必要です。

主な固定資産の耐用年数

最後に、主な固定資産の耐用年数を表にしてみたので、ざっと目を通しておきましょう。

| 家具・電気機器・ガス機器・家庭用品など | |||

| 科目 | 耐用年数 | 償却率 | |

| 事務机・椅子・キャビネット | 金属製 | 15年 | 0.067 |

| その他 | 8年 | 0.125 | |

| 応接セット | 接客用 | 5年 | 0.200 |

| その他 | 8年 | 0.125 | |

| ベッド | 8年 | 0.125 | |

| ラジオ、テレビなど音響機器 | 5年 | 0.200 | |

| 冷房用・暖房用機器 | 6年 | 0.167 | |

| 電気冷蔵庫、洗濯機など電気・ガス機器 | 3年 | 0.334 | |

| カーテン・座布団・寝具など | 3年 | 0.334 | |

| じゅうたんなど床用敷物 | 小売・接客用 | 3年 | 0.334 |

| その他 | 6年 | 0.167 | |

| 室内装飾品 | 金属製 | 15年 | 0.067 |

| その他 | 8年 | 0.125 | |

| 食事・厨房用品 | 陶磁器製・ガラス製 | 2年 | 0.500 |

| その他 | 5年 | 0.200 | |

| 事務機器・通信機器 | |||

| パソコン(サーバー用をのぞく) | 4年 | 0.250 | |

| 複写機・レジ・タイムレコーダーなど | 5年 | 0.200 | |

| ファクシミリ | 5年 | 0.200 | |

| その他事務機器 | 5年 | 0.200 | |

| 電話設備・その他の通信機器 | デジタルボタン電話設備など | 6年 | 0.167 |

| その他 | 10年 | 0.100 | |

| 一般用の自動車 | |||

| 小型車(総排気量0.66ℓ以下) | 4年 | 0.250 | |

| 貨物自動車 | ダンプ式 | 4年 | 0.250 |

| その他 | 5年 | 0.200 | |

| バイク | 3年 | 0.334 | |

| 建物(鉄骨鉄筋、鉄筋コンクリート造) | ||

| 事務所用 | 50年 | 0.020 |

| 飲食店用(木造内装部分が30%越えの場合は34年) | 41年 | 0.025 |

| 店舗用 | 39年 | 0.026 |

| 車庫用のもの | 38年 | 0.027 |

(より詳しい耐用年数に関しては、国税庁のホームページで確認できます)

まとめ

いかがでしたでしょうか?

こうしてみると、減価償却についてはさほど難しいものではありませんし、基本となる定額法を使えば計算もそこまで複雑ではないことが分かると思います。

減価償却に対する「なんか難しそう」という意識から、本来は経費にできるものを諦めてしまう人が大勢いますが、これは非常にもったいないことです。

ましてや車両系のような高額なものに目をつむってしまうのは大変な損になります。

この機会に減価償却をきちんと理解し、できる範囲で十分な節税を心がけましょう。

【参考】フリーランス・個人事業主はクラウド会計の導入をお早めに!

毎年の面倒くさすぎる確定申告を泣けるほどラクにするために、フリーランスや個人事業主はクラウド会計の導入を早めにしておきましょう。

初めてのクラウド会計におすすめなのは、現在シェアNO.1の「freee(フリー)」。

freeeを使えば、レシート(領収書)をスマホで撮影するだけで、経費を自動で取り込んでくれるので超便利です。

もちろんクラウド会計なので、スマホやパソコンやタブレットなどどこからでも操作・管理できます。

PC画面だとこんな感じ↓

今までの会計ソフトだとコツコツ領収書を整理して保存して、一つ一つ見ながら入力していくという超面倒くさい作業でしたが、freeeを使えばスマホで撮影してワンクリックするだけで自動で仕訳が作成されるというお手軽さです。

経費を使ったときはその場でサクッと領収書を撮影してfreeeに取り込んでおけば、年度末になって領収書をひっくり返して電卓を叩く手間もなくなりますよ。

また、「全自動」が売り文句であるfreeeは、クレジットカードやキャッシュカードを登録しておけばカードを使うたびにお金の入出金を自動で集計してくれます。

もう私たちは何もすることがありません。

申告書類の作成も全てfreeeがやってくれます。

まだ使ったことがない人は無料でお試し利用もできるので、まずはfreeeの泣けるほどの威力に触れてみてください。

これからの確定申告は、全てfreeeにやってもらいましょう。

より詳しくはこちらクラウド会計freeeの口コミ評判が良い理由|面倒な確定申告にサヨナラを